シンママちゃん

シンママちゃん子どもの教育資金て

どれくらいかかるのかな?

子どもの教育資金が心配なママは多いですよね。

特にシングルで育児も仕事もがんばっているママにはとても大きな悩みです。

シンママちゃん

シンママちゃん私ひとりの力で子どもの

教育資金を作れるかな…

愛しいわが子が大きくなったときに希望する進路に進ませてやりたいと思うのは親として当然のこと。

私はシングルマザー歴24年ですが、資産を5000万円以上築きました。

その方法は初期は節約して貯金というシンプルな方法と、後半からは不動産投資、株式投資です。

後半の資産の増え方には正直驚きます。

正直、不動産投資は簡単ではないので全員に勧められるものではありません。

しかし、株式投資は誰でも簡単に資産を増やしていくことが可能なのです。

ゆらぎママ

ゆらぎママもっと早くに投資を

学んでおいたら

どんなに良かっただろうと

思います

私が20代の頃には今のようなネットバンクもなければ、ネット証券もありませんでした。

もし、今、私が20代のシングルマザーだったら・・・。

間違いなく新NISAを活用して子どもの教育資金を増やします。

その方法をわかりやすく解説します。

この記事を書いた人

名前は「ゆらぎママ」と申します。

30代でシングルマザーになり50代で資産5000万円を築いたママです。

2人の子供を育てあげ、これからは同じくシングルマザーとなる娘と一緒に孫を育てる覚悟をしています。

子育てに大切なお金の話を人生の先行く先輩として同じシングルマザーの方に向けて発信しています。

子どもの教育資金はいくらかかる?

私が子育てをしていた時代(1990年後半~2000年代初頭)では、子どもを一人育てるのに1000万円必要と言われていました。

当時でも「1000万円!?」と驚いたものです。

しかし、2025年の現在では子どもを一人育てるのに3000万円必要と言われています。

シンママちゃん

シンママちゃん3000万円!?

子どもの教育費が上がっているのには以下のような要因があります。

- 大学進学率の上昇

- 私立学校や塾利用の増加

- 公的支援の不足

- 経済状況の停滞

今は少子化にもかかわらず大学生の数が増加しています。

昔は高卒で就職する人や女子なら短大で十分と思われていました。

しかし、現代は男女関係なく4年生の大学への進学が増えてきました。

そのため大学や大学院の授業料が高騰しているため負担も増えています。

また公立校よりも高額な私立小中学校や、個別指導型の塾を選ぶ家庭が増えたことで教育費が膨らんでいます。

そのわりに日本では、教育機構への公財政支出が他国と比べて低く、家庭の負担に依存していたり、賃金が横ばいであるのに、物価や税金・社会保険料の負担の増加により、家計全体が圧迫されているのです。

ゆらぎママ今はなんでもかんでも

物価が上がっていますよね

シンママちゃん今の教育費用って

どれくらいかかるのかな?

子どもの教育機関は、幼稚園、小学校、中学校、高校、大学ですよね。

それぞれが公立の学校と私立の学校があります。

その選択によって教育費用は大きく変わってきます。

下の表は文部科学省が令和5年度に子どもの学習費を調査した結果から作成したものです。

幼稚園から高等学校まで全て公立の場合

全て公立で進学した場合

- 幼稚園 532,177円

- 小学校 2,017,378円

- 中学校 1,626,213円

- 高等学校 1,787,328円

合 計 5,963,096円

シンママちゃんオール公立でも

こんなにかかるんだね

幼稚園から高等学校まで全て私立の場合

全て私立で進学した場合

- 幼稚園 1,038,087円

- 小学校 10,974,394円

- 中学校 4,671,589円

- 高等学校 3,077,235円

合 計 19,761,305円

シンママちゃん私立だとこんなにかかるの!?

公立の3倍以上なのね…

特に6年通う小学校を私立にすると金額が跳ね上がりますね。

私は息子は小学校から高等学校までオール公立、娘は中学校と高校を私立の学校に入れました。

理由は娘の場合は絵が得意だったのでその勉強をさせてあげたかったことと、公立の小学校で男子にイジメを受けていたので距離を取りたかったからです。

中学校から女子校に進学したので男子のイジメはありませんでしたが、大きくなってから娘には、「共学に通いたかった」とは言われました。

私はもしも中学生という思春期に男子から暴力的なイジメを受けてしまうとどれだけ心の傷が深くなるかと心配しての判断でしたが、もっと娘と話し合っても良かったなと思います。

あとは美術が有名な学校でしたが、結局は学校から学んだというよりは娘自身が独学で学んだことが今に生きているようです。(娘は今はイラスト関係の個人事業主です)

まだ幼い小学六年生から未来の進路を選ばせるというのは本当に難しいなと感じています。

公立にしろ、私立にしろ、やはり親子の話し合いが大切ですね。

そしてある程度はやはり親の経験上のアドバイスも必要だとは思います。

さて、ここまでは高校までのお話。

ここから大学や専門学校に進学するお子さんもいらっしゃるでしょう。

シンママちゃん学費が高いイメージしかしない!

大学費用の目安

幼稚園から高等学校までの教育費用の上に大学進学するとなると更にお金が必要です。

大学資金の目安を調べてみました。

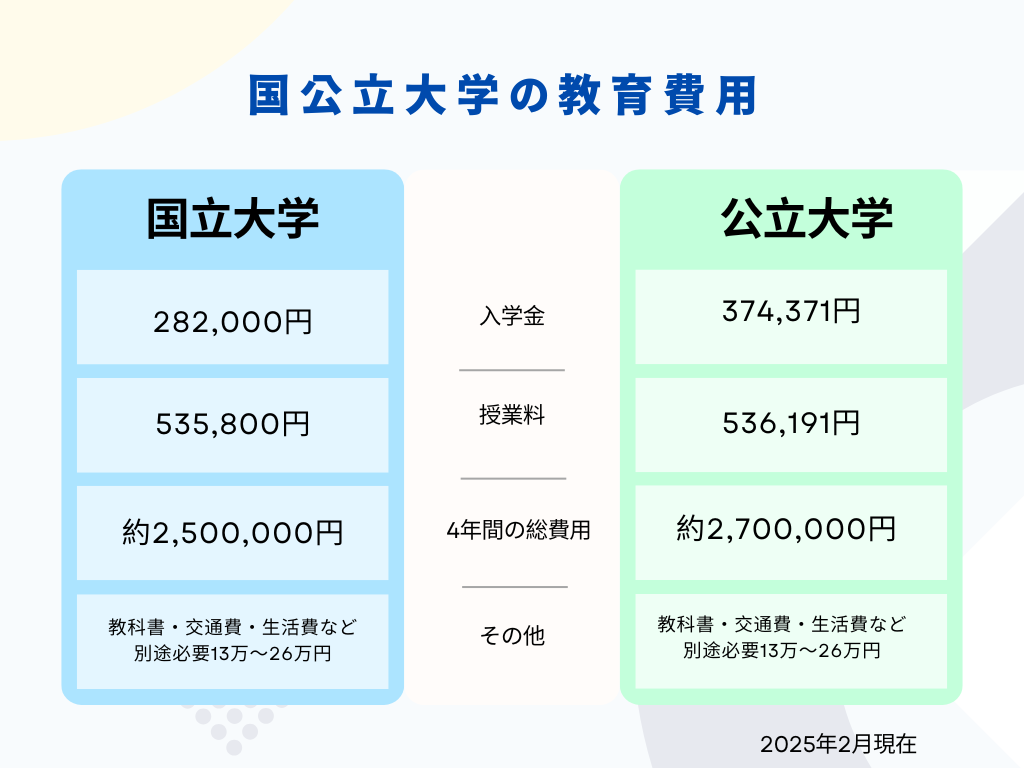

国公立大学の教育費用の目安

国公立といえども、4年間、子どもを大学に通わせるためには300万円ほどは考えておく必要がありますね。

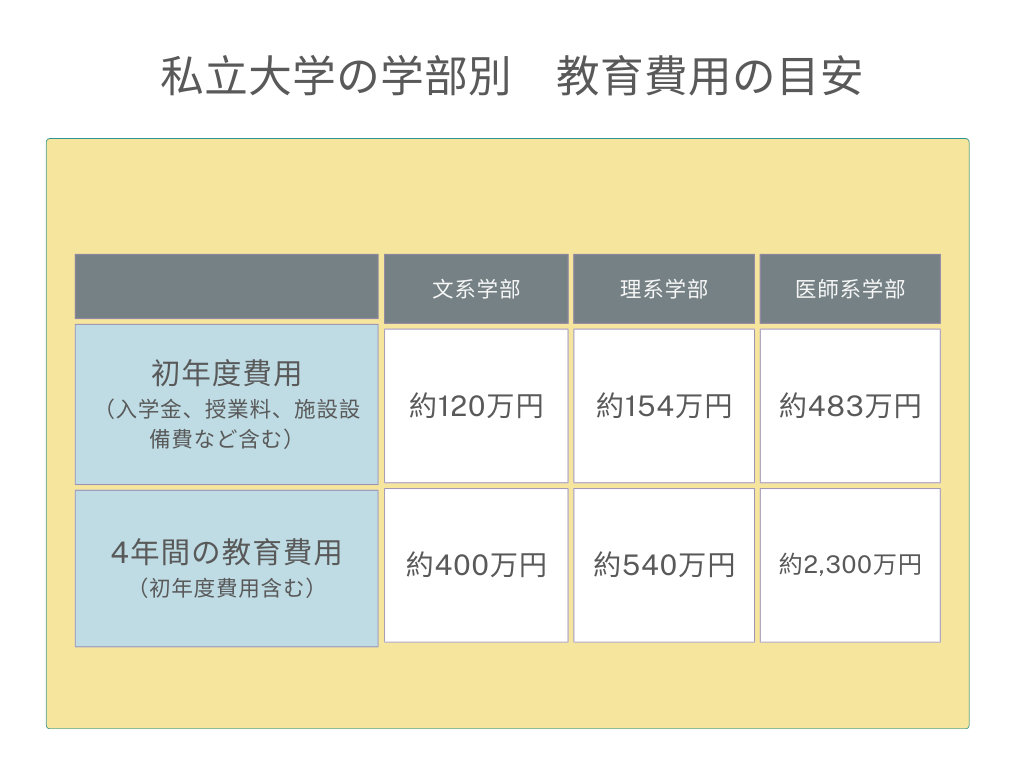

私立大学の教育費用の目安

私立大学は学部によって費用がかなり変わります。

シンママちゃんお医者さんになるには

こんなにかかるのね!?

もちろんこちらも教科書代や交通費に生活費なども加算されてきます。

シンママちゃん

シンママちゃん子どもの教育資金て

本当に大変なのね

子どもを幼稚園から大学まで私立に通わせてお医者さんにするには4,300万円。

これ以外に塾や家庭教師をつけたりすれば更に費用がかさみます。

これでは相当に限られたご家庭しか無理であることがよくわかりますよね。

幼稚園から高等学校まで公立、大学を国立にしたとしても約850万円。

これに同じく塾や予備校など通うとなるとやはり1,000万円はみておくべきでしょうか。

シンママちゃんうちの子はとてもじゃないけど

大学には進学させられないわ

そう肩を落とすママも多いと思いますが、大学無償化制度というものがあります。

大学無償化制度とは

大学無償化制度は、日本における高等教育の修学支援を目的とした制度で、特に経済的な理由で進学が困難な学生を支援するために設けられています。

以下に、制度の概要、対象者、支援内容、手続き方法について詳しく説明します。

1. 制度の概要

大学無償化制度は、正式には「高等教育の修学支援新制度」と呼ばれ、2020年4月から実施されています。

この制度は、経済的な理由で大学や専門学校への進学を断念せざるを得ない学生を支援することを目的としています。

2. 対象者

大学無償化制度の対象となるのは、以下の条件を満たす学生です。

- 世帯収入: 住民税非課税世帯や、住民税の課税が低い世帯(準ずる世帯)の学生が対象です。

- 学業成績: 学業成績や学修意欲に関する要件もあり、一定の成績を維持する必要があります。具体的には、高校の評定平均が3.5以上であることや、大学入学後の成績が上位50%に入ることが求められます。

3. 支援内容

大学無償化制度では、以下のような支援が提供されます。

授業料等減免

- 国公立大学の場合、年間最大54万円の授業料が免除されます。

- 私立大学の場合、年間最大70万円の授業料が免除されます。

- 入学金については、国公立大学が約28万円、私立大学が約26万円が支援されます。

給付型奨学金

- 学生生活費を支援するための給付型奨学金もあり、返済の必要がありません。

- 支給額は、通学形態(自宅通学か自宅外通学か)によって異なります。例えば、私立大学の自宅外生には月額約75,800円が支給されます

4. 手続き方法

大学無償化制度の利用には、以下の手続きが必要です。

- 予約採用: 高校3年生の4月頃に申し込みを行い、入学時から支援を受けることができます。

- 在学採用: 入学後に申請する方法で、毎年4月と9月に申し込みのチャンスがあります。条件を満たしていれば、途中からでも支援を受けることが可能です。

5. 注意点

- 支援の上限: 無償化といっても、支援には上限があり、全額免除にはならない場合があります。特に、授業料以外の費用(施設費や実習費など)は自己負担となります。

- 学業要件: 支援を受けるためには、学業成績を維持する必要があり、怠ると支援が停止されることがあります。

このように、大学無償化制度は経済的な負担を軽減し、より多くの学生が高等教育を受けられるようにするための重要な制度です。

進学を考えている方は、制度の詳細を確認し、必要な手続きを行ういましょう。

教育資金を用意する方法

子どもを大学まで進学させるには公立を選んでも約1,000万円はみておくべきです。

私の場合は、ラッキーなことに住んでる地域のおかげで高校の無償化制度があり、高校の授業料等は払わなくてすみました。

そのおかげで息子は専門学校、娘は美術大学に進学させることができました。

ただ大学が合わず、娘は大学を1年で辞めて家に戻ってきました。

ゆらぎママ授業料がかなり助かったのは

事実です(本音)

今から30年くらい前は子どもの教育資金は貯金や学資保険で貯める以外の選択肢はありませんでした。

しかし、今は新NISA制度を利用してお金を増やすことが可能です。

ゆらぎママこれはとてもラッキーです

新NISAを活用する

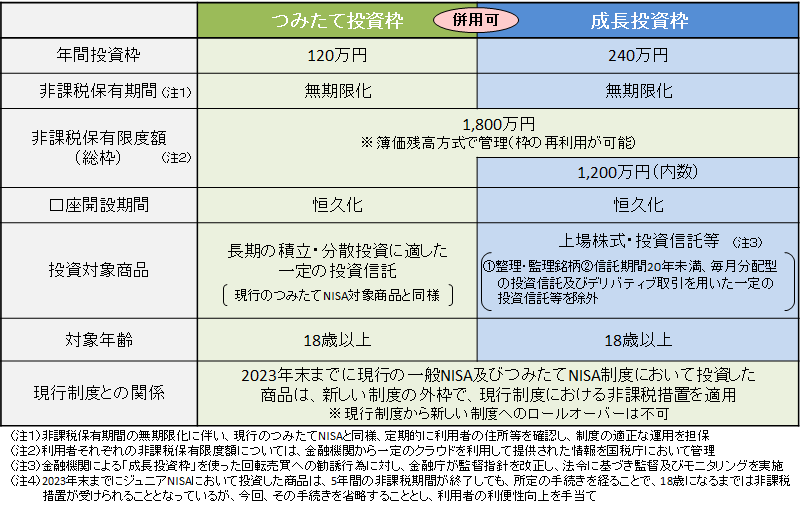

新NISA(新しい少額投資非課税制度)は、2024年1月から施行された日本の投資促進制度で、従来のNISA制度を改正したものです。

新NISAは、従来の一般NISAとつみたてNISAを統合し、2つの投資枠を設けています。

- つみたて投資枠: 年間120万円までの投資が可能で、長期的な積立・分散投資に適した投資信託やETFが対象です。

- 成長投資枠: 年間240万円までの投資が可能で、個別株式やETF、投資信託などが対象となります。

この2つの枠を併用することができ、年間の合計投資限度額は360万円となります。

最大で1,800万円までなら非課税で、しかも無期限で投資運用できるのです。

子どもの教育費が一番かかるのは大学進学時です。

そのときまでにまだ長期間の時間を取れるならば、絶対に新NISAを利用してお金を増やすほうがいいです。

投資はなんだかよくわからない、なんだか怖いと思う方も多いと思いますので、詳しくはこちらの記事で解説しています。

注意点もありますが、せっかくの新NISA枠は使わないと本当にもったいないです。

まとめ

子どもの教育資金のお話をしました。

幼稚園から大学まで、子どもを学校に通わせるには大変なお金がかかります。

ご家庭のご予算にもよりますが、公立だけで進めようとしても最低1,000万円は必要です。

そのお金をどのように用意するのか?

昔は預貯金や学資保険などで準備をする人が多かったですが、今は新NISA制度があります。

新NISA制度は本当に神制度です。

これを利用しない手はありません。

ママもしっかりお金の勉強をして、大切なお子さんの教育資金をしっかり用意してあげてくださいね。

シンママちゃん

シンママちゃん私も勉強してみるわ

にほんブログ村

コメント