シンママちゃん

シンママちゃん将来の子どもの教育資金

用意できるのかしら…

シングルマザーにとって、子どもの教育資金をどう準備するかは大きな問題ですよね。

実は、新NISAを活用することで、少額からでも教育資金を効率よく増やすことができるんです!

この方法は、忙しいシングルマザーにもピッタリです!

この記事では、新しいNISAの基本から、実際にどうやって始めればいいのか、忙しいシングルマザーでも無理なく使える方法をわかりやすくご紹介します。

実際に20代の頃から投資をしてきたシングルマザーの筆者が詳しく解説します。

ゆらぎママ

ゆらぎママ私の20代の娘も新NISAを

活用して既に資産を築いて

いってる最中です

投資を始めるのは年齢が若ければ若い方がいいのです。(コレ本当に大切なこと)

一緒に学んでお子さんの教育資金で困らない人生を築いていきましょう。

この記事を書いた人

名前は「ゆらぎママ」と申します。

30代でシングルマザーになり50代で資産5000万円を築いたママです。

2人の子供を育てあげ、これからはシンママの娘と一緒に孫を育てる覚悟をしています。

子育てに大切なお金の話をシングルマザーの先輩として同じシングルマザーの方に向けて発信しています。

まずはNISAを理解しよう

2024年から始まった新NISAですが、そもそも「NISAってなに?」って思っている方も多いと思います。

ゆらぎママNISA制度について

簡単に説明しますね

NISAとは

NISA(少額投資非課税制度)とは、日本の税制優遇制度です。

株式や投資信託から得られた配当金や売却益が非課税になる仕組みのことです。

通常であれば、売却利益や配当利益に対して約20.315%の税金がかかります。

NISAは毎年一定金額の範囲内であればこれらの税金がかからない制度のことなのです。

シンママちゃん

シンママちゃん税金がかからないのは嬉しいわ♪

子どもの教育資金、ママ自身の未来の夢や目標のお金、老後の資金など、将来のために資産を増やすには非常に有効な制度なのです。

これまでのNISAと新NISAの違い

NISAは投資による利益に税金がかからない制度ですが、2024年から新NISAに生まれ変わりました。

シンママちゃん

シンママちゃん2024年から何が変わったの?

ゆらぎママとっても良い方向に

改正されたんですよ

これまでのNISAと新NISAとは何がどう変わったのかを比べてみましょう。

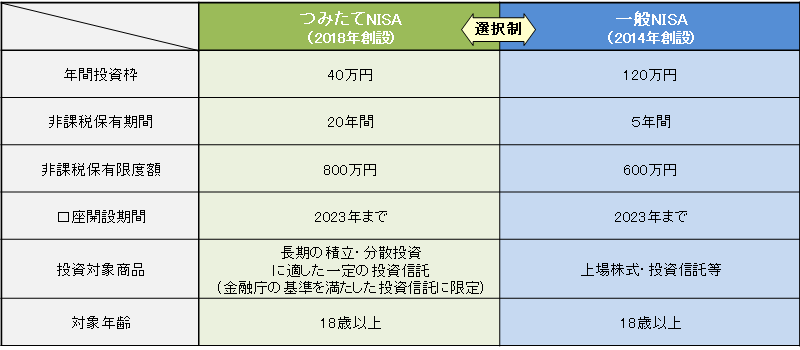

これまでのNISA

これまでのNISA口座制度は2023年12月31日で終了していますので今は口座を開設できなくなっています。

ゆらぎママこちらのNISAはもう開設できないので飛ばしてもらっても

大丈夫ですよ

新NISA

2024年からはこちらの新NISAとなります。

ゆらぎママ

ゆらぎママ今からできるのは

こちらの新NISAだけです

しっかり理解しましょう

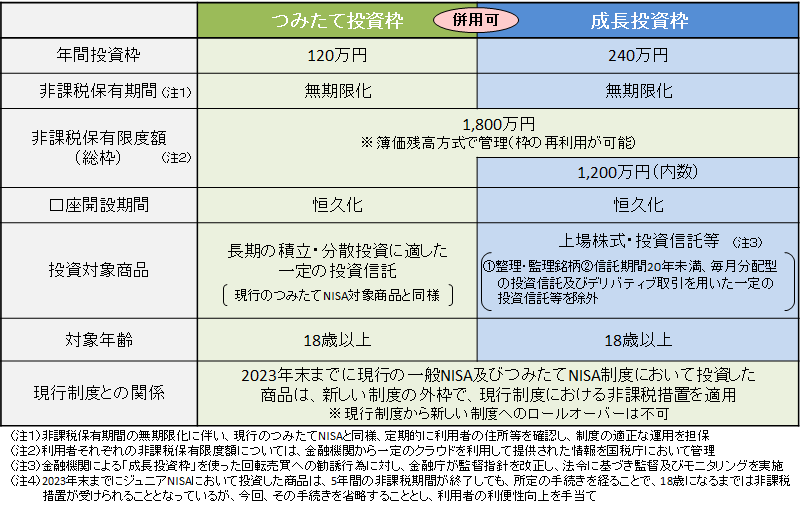

新NISAのポイント

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

- つみたて投資枠と、成長投資枠の併用が可能

- 年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- 非課税保有限度額は、全体で1,800万円(成長投資枠は、1,200万円。また、枠の再利用が可能。)

ゆらぎママひとつずつ解説します

★これまでのNISA制度では、非課税保有期間が限られていましたが、新NISA制度では、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になりました。

シンママちゃんずっと非課税が続くってこと?

ありがたいわね

ゆらぎママ非課税期間が無期限だなんて

素晴らしい改正です

★これまでの一般NISAは2023年まで、つみたてNISAは2042年まで(新規買付は2023年まで)と期間が定められていましたが、新NISA制度では恒久化されました。

シンママちゃん期間限定では

なくなったの?

ラッキー♪

ゆらぎママコレからずっと

より長期的な目線で投資する

ことが可能になりました

★これまでのNISA制度は、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類の枠があり、どちらかを選択する方式でした。

新NISA制度では、「成長投資枠」、「つみたて投資枠」とそれぞれ名称を変え、併用することができるようになりました。

シンママちゃんどっちもできるの?

やった~♪

ゆらぎママより幅広く投資できますよ

★これまでのNISA制度での年間の投資上限額は、一般NISAを選んだ場合は120万円、つみたてNISAを選んだ場合は40万円でした。

新NISA制度では成長投資枠が年間240万円、つみたて投資枠が年間120万円と合計360万円と大幅に拡大しました。

シンママちゃん上限額の枠がすごく

広がったのね♪

ゆらぎママ今回の改正の目玉ともいえます

積立額を増やすことで

資産も大きくアップします

★新NISA制度では新たに「生涯非課税限度額」が買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)に設定されました。

また、売却した場合には買付金額分=売却した商品の取得価額分が復活します(売却した翌年以降に再利用可能)。

シンママちゃん1800万円まで非課税なのね!

しかも枠の空きが出たら

また増やせるんだ

ゆらぎママ生涯の非課税限度額が

増えたことは

大きなメリットですね

このように新NISAはこれまでのNISAよりも大幅に良い方向に改正されたのです。

ゆらぎママこの制度を使わないのは

もったいないですよ

新NISAの狙い

ところでなぜNISAから新NISAへ神改正がされたのでしょう?

シンママちゃん

シンママちゃん政府の陰謀説という

話も聞いたことあるわ

ゆらぎママ陰謀説は信用しちゃダメ(笑)

日本には2,000兆円を超える家計の金融資産があります。

しかし、その過半はリターンの少ない現預金で保有されています。

シンママちゃん私も貯金は銀行の

定期預金に預けているよ

このように「銀行預金に預けているのが一番!」と思ってしまうのは、親世代が「株はギャンブル」「お金は銀行に預けておいた方がいい」という言葉を言い続けてきたからかもしれません。

ゆらぎママ私も昔は定期預金ばっかり

していましたから(笑)

しかし、この現預金を投資につなげ、お給料や事業所得などに加えて金融資産による所得も増やしていくことがこれからの日本には非常に重要なのです。

なぜなら日本は少子高齢化。

これからは年金の受給額が下がる可能性が高いので、個人の資産形成は個人でしていく重要性があります。

国としては個人の資産形成を支援していかなければならないのです。

シンママちゃん

シンママちゃん自分の年金は

自分で作れってこと!?

ゆらぎママ国はそうとは言ってないけど

そう思っていた方が

ベターですよ

また、家計の資金が企業の成長投資の原資となれば、企業価値の拡大を通じて各ご家庭のお給料や事業所得もさらに拡大する好循環を実現できるのです。

こうした観点から、政府は「資産所得倍増プラン」を決定したのです。

「資産所得倍増プラン」の実現に向け、「貯蓄から投資へ」の流れを加速し、投資に消極的であった中間層を中心とする層が、幅広く資本市場に参加することを期待してNISA の抜本的拡充・恒久化を行うこととされました。

ゆらぎママ日本もやっと投資の考えが

広がって来ました

金融教育の大切さ

日本ではまだ投資と聞くと尻込みする人が多いですが、外国では投資運用は一般的です。

特に欧米では、個人投資家が株式や投資信託などを通じて積極的に資産運用を行なっています。

シンママちゃん日本では投資をしている人は

まだ少ないのに

どうして外国では多いの?

これは、欧米では金融教育が進んでおり、個人が早くから投資に親しむ文化が根付いているからです。

例えば、米国では1970年代から1980年代にかけて多様な金融商品が登場したことによって、家計による資産運用が一般化しました。

また政府や企業による年金制度を補う方法として個人が自らの将来に備えるための投資が推奨されています。

ゆらぎママ金融教育の差ですね

投資をすることで資産が増える可能性は高いのです。

この現実を知らない人が日本ではまだまだ少なくありません。

「貯蓄から投資へ」

この考えは、日本は米国に比べて50年ほど遅れていることになります。

シンママちゃん50年も遅れてたんだ

ゆらぎママ新NISAを利用すれば

教育費を準備しながら

資産運用のスキルも

身につけられるので

メリットが大きいです

NISA初心者にはインデックス投資がおすすめ

これから新NISAを活用して投資を始めていこうと思われる方も多いはず。

シンママちゃんでも何に投資すれば

いいのかわからないな

株式投資初心者の方には個別株投資ではなく、比較的安心できるインデックス投資から始めるのがおすすめです。

シンママちゃんインデックス投資?

ゆらぎママまずはインデックス投資の

ことを理解していきましょう

インデックス投資とは?

インデックス投資とは、市場の値動きを示す指数(=インデックス)の値動きに連動を目指す投資の手法です。

シンママちゃんう…

わからない

ゆらぎママ投資を成功させるには

一点集中ではなく

広く分散させることが

とても大切なんです

インデックス投資は、その市場を構成する複数の銘柄に広く分散投資ができるのです。

例えば、個別で1社だけに投資したとすると、もしその会社が倒産したときにお金が返ってこなくなるリスクがありますよね。

だけど100社に広く分散して投資しておけば、1社に何かあっても他の99社でバランスを取ってくれるのです。

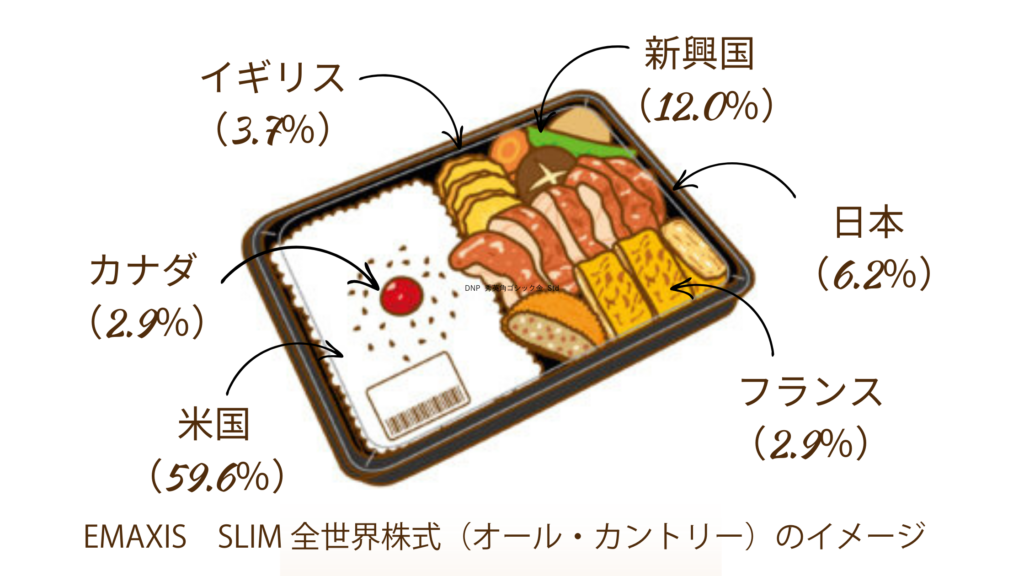

例えば、お弁当パックを思い浮かべて下さい。

こちらは初心者におすすめのインデックス投資「eMAXIS SLIM全世界株式(オールカントリー)」のイメージ図です。

ゆらぎママ簡単に「オールカントリー」と

呼びますね

オールカントリーの中身は米国59.6%、日本6.2%、イギリス3.7%、フランス2.9%、その他12.9%、新興国12.0%で出来ています。

世界中をまるっと詰め合わせパックにしているイメージです。

もし1種類のおかずしか入っていなかったとしたら、それが傷んでいたら他に食べるものがありませんし栄養バランスも悪いですよね。

このお弁当のように野菜や煮物などが少しずつ入ったお弁当の方が栄養的にもバランスはいいですよね。

そのように沢山の種類でバランスを取るのがインデックス投資なのです。

ゆらぎママ投資も栄養もひとつのものに

偏るのは良くありません

ただし、インデックス投資とは商品名ではなく、投資信託やETF(上場投資信託)に投資する場合の運用方法の名称です。

商品名はこの場合「eMAXIS SLIM全世界株式(オールカントリー)」となります。

※投資信託とは投資家から集めた資金をプロのファンドマネージャーが管理・運用して投資家に還元する仕組みの金融商品です。

銘柄選びに悩む必要がない

株式投資の銘柄選びは簡単ではありません。

初心者なら尚更です。

インデックスファンドはインデックスに連動するよう設計されており初心者にもわかりやすいです。

またインデックスファンドを選択すれば、市場全体に投資するのと同じ効果があるので中身に悩む必要はありません。

オールカントリーならば世界をまるごと購入しているイメージです。

またその中身は、プロのファンドマネージャーが傷んだおかずを取り出して良いおかずと入れ替えてくれているので安心ですね。

シンママちゃん

シンママちゃんどれに投資するとか

悩む必要ないんだね

ゆらぎママ知識や経験の少ない初心者にはおすすめです

※インデックス投資についてはこちらの記事で詳しく解説しています。

新NISAで積立投資をするメリット

インデックス投資を始める際に、購入の仕方としては初心者におすすめなのが積立投資です。

手元にある資金を一括で投資してしまうよりも安全です。

シンママちゃん一括投資ではなく

積立投資が安全なのはなぜ?

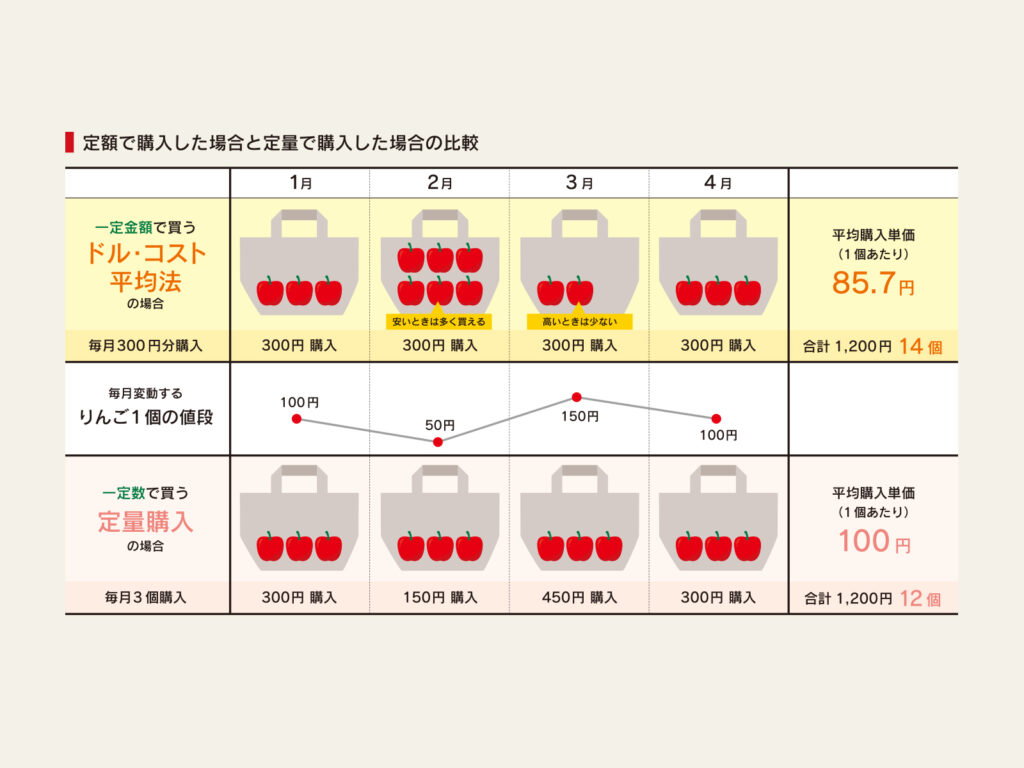

例えば、毎月3万円を定時定額で積立投資を行うことで、値が高いときは量を少なく、値が安いときは量を多く買い付ける効果があります。

ゆらぎママこれによって平均購入単価を

抑えることが期待できます

これをドルコスト平均法といいます。

シンママちゃんドルコスト平均法?

ゆらぎママ下の図をご参照ください

参照:SBI証券 時間分散でリスクを減らす(ドルコスト平均法)

ドルコスト平均法は基準価格が安いときに口数を多く買い、高いときに少なく買うことで一口あたりの購入単価を平均化して下げることが可能なのです。

ゆらぎママわかりやすいように

りんごで例えてみましょう

毎月同じ金額で買うのと、同じ個数で買うのとではりんごの1個あたりの平均購入単価が違っています。

毎月同じ金額で購入する方が安いですよね。

シンママちゃん

シンママちゃんうまくできてるね

シンママちゃんでも毎月定額で積み立てて

いくとして何年くらい

積み立てればいいの?

ゆらぎママ投資は長期運用が大切って

いうお話をしますね

長期運用でリスクを減らせるインデックス投資

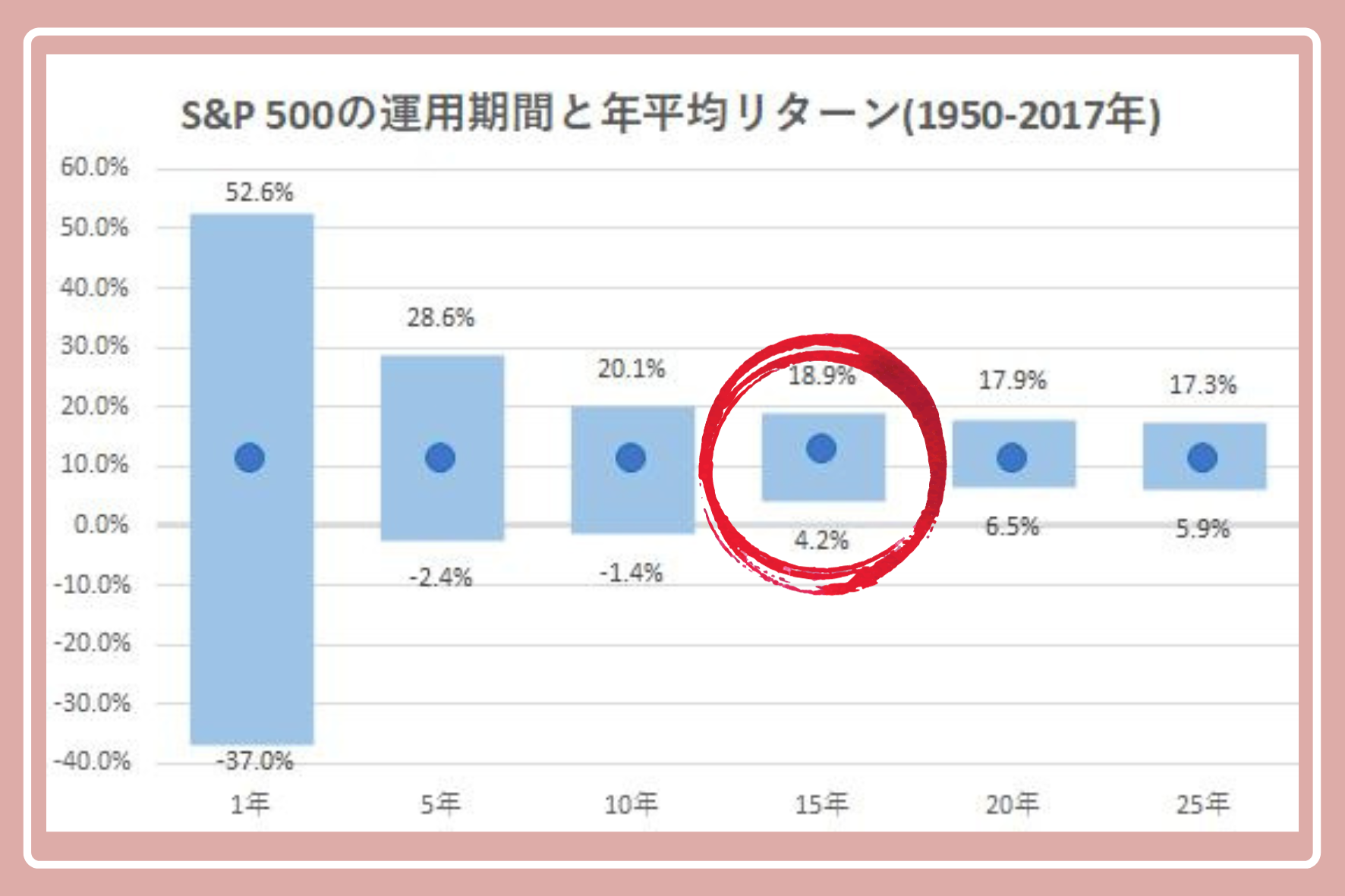

下記のグラフはオールカントリーと同じく初心者におすすめなインデックス投資「eMAXIS SLIM S&P 500」(米国企業を代表する幅広い約500の企業が採用されている株価指数)の1950~2017年の各運用期間における年平均リターンの最高・平均・最低を示したものです。

ゆらぎママ簡単に「S&P500」と

呼びますね

(棒グラフのなかの●が平均値)

出典:バートン・マルキール, ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 (日本経済新聞出版)

運用1年目はプラス52.6%のときもあればマイナス37%のときもありますよね。

これはもし100万円投資していたら1年で152.6万円に増えるときもあれば、逆に63万円に減ってしまうときもあるということです。

シンママちゃん100万円が63万円になったら

ショック過ぎる!

ゆらぎママ株式は短期ではふり幅が

激しいので、短期運用は

リスクが高いんです

上の図では運用期間が長くなっていくほどにプラスとマイナスの幅が狭くなっていくのがわかると思います。

運用15年ではマイナスになることはなく、4.2%〜18.9%の幅はありますが結果的にプラスにしかなっていませんよね。

このようにS&P 500の場合、1950年以降のどの15年間を取ってもリターンはプラスだったのです。

運用期間を20年、25年と伸ばすと最低ラインがもう少し上がり、ワーストケースでも年平均6%程度のリターンは期待できそうです(各期間の平均値はいずれも10%強)。

つまり、15年以上の運用の場合、S&P 500に投資をしておけば過去70年ほどは損をすることはなかったということなのです。

これがインデックス投資で長期運用しておけばリスクを軽減できるといわれる理由なのです

シンママちゃんなるほど!

15年以上長期で運用しておけば

損をする可能性はないって

ことなのね

ゆらぎママあくまで過去の統計では

ありますが、世界中の投資家たちがこの結果をもとに

長期運用を勧めていますので

信用できるものだと思います

子どもの年齢別 新NISAの活用方法

これから新NISAで投資を始めてみようというシングルマザーの皆さんに大切なことお伝えします。

これまでのお話の結果から、お子さんの年齢によって新NISAの活用方法が変わるということです。

ゆらぎママここからはお子さんの年齢別に

解説していきます

子供が0歳~3歳の場合

お子さんが0歳~3歳までであれば、一番お金のかかる大学進学まで15年~18年の時間があります。

今からすぐにでも新NISAを利用して教育資金を貯めていくのがおすすめです。

たとえ月に1万円でもいいです。

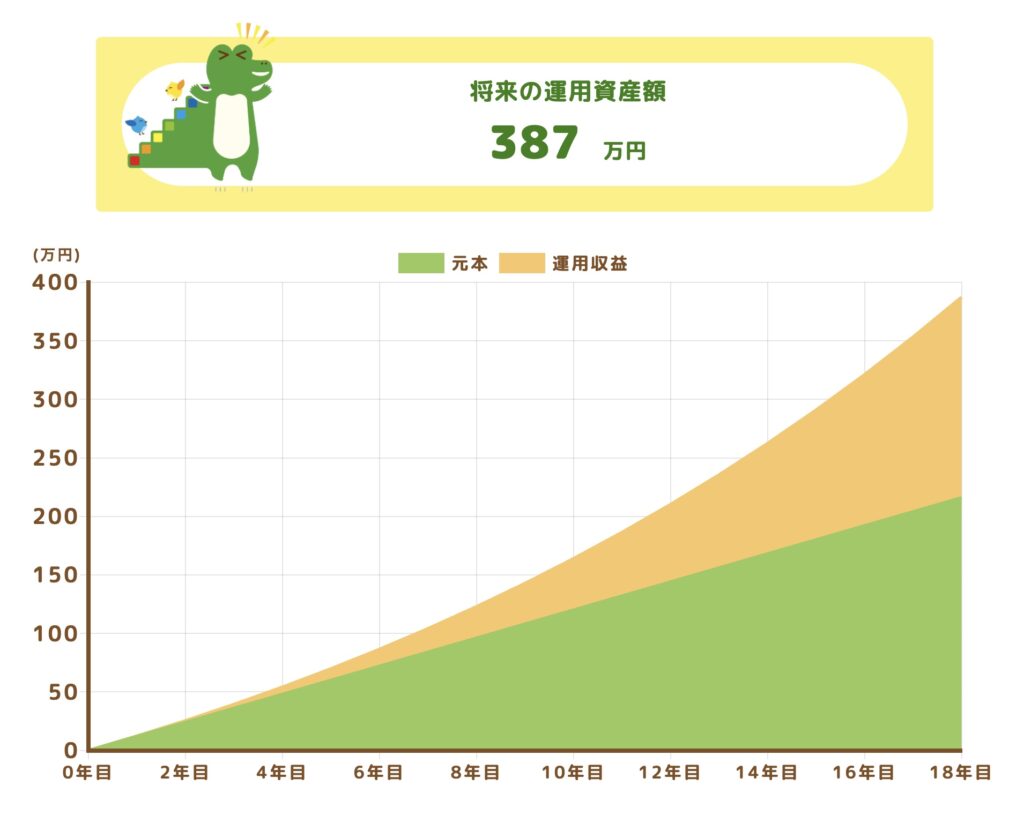

新NISAでオールカントリーに積立投資を始めていけばこのようなシュミレーションになります。

※金融庁の積立シュミレーターにて計算

毎月1万円をインデックス投資で積立てた場合。

元本216万円(1万円×12ヶ月×18年)

運用利率は年6%(ワーストケース)と仮定。

18年後は387万円になっています。

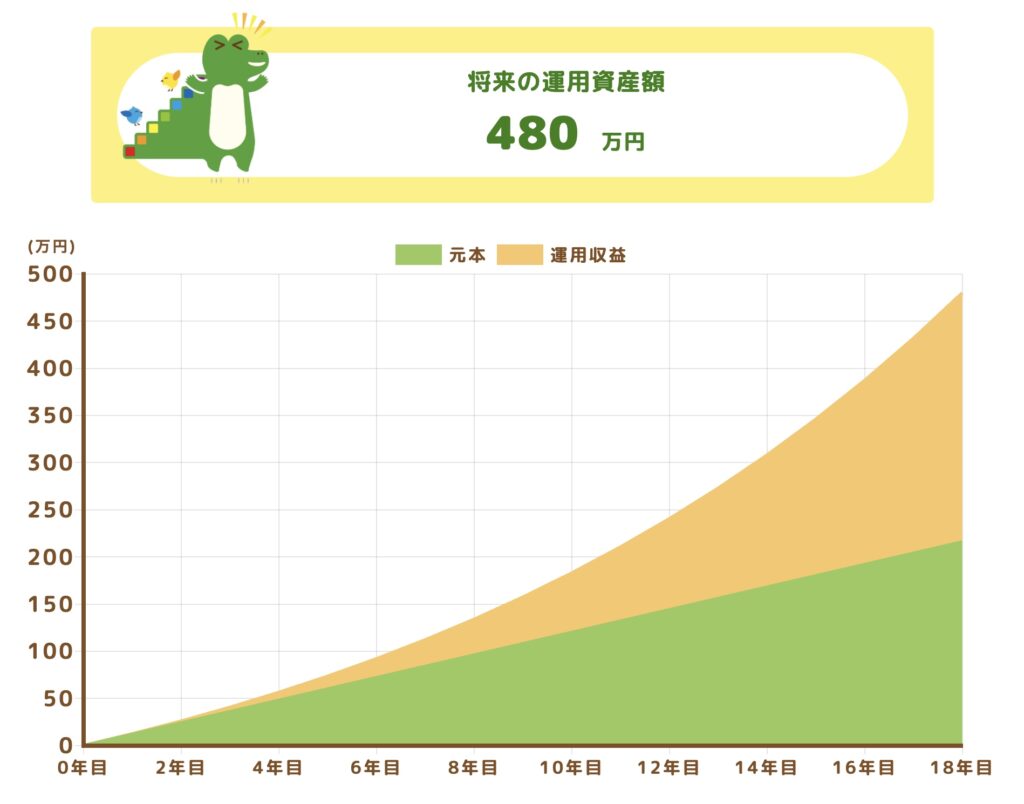

もし運用利率が8%だったら480万円になっています。

シンママちゃん毎月1万円を積み立てると

そんな金額になるのね

運用利率は今の時点ではわからないものなので仮定するしかありませんが、少なくとも日本の銀行の定期預金に預けておくよりは、はるかに大きな金額に成長することがわかりますよね。

日本の銀行の積立定期預金の金利は2024年10月現在で0.1%~0.5%です。

一番高い金利0.5%で計算したとしても18年後には226万円。

たった10万円しか増えていません。

シンママちゃん比べものにならないね

こんなに大きな差になるのは投資には複利の力があるからです。

複利の力とは利息が利息を生む力のこと。

ゆらぎママこの話はまた別の記事で

詳しく解説しますね

また更に、銀行の利息は増えた分から源泉税(約20%)が引かれますが、新NISAなら非課税です。

シンママちゃん手取り額が全然ちがってくるね

ゆらぎママ利益に税金がかからない

新NISAを利用しないのは

もったいないです

お子さんが0歳~3歳までのママさんはすぐに新NISAを始めましょう。

子供が3歳以上の場合

お子さんが3歳以上の場合、大学進学まで15年を切ってしまいます。

必ず15年以上でないとプラスにならないこともありませんが、投資の世界では15年以上運用に回せるお金でないと投資してはいけないと言われています。

シンママちゃんじゃあ、どうしたらいいの!?

そのような場合は、ご家庭の貯蓄額等を見ながら戦略を練っていきます。

投資は短期であればあるほど金額が大きく上下にぶれます。

シンママちゃん1年目の振り幅はすごかったね

お金が必要になるまでの期間が3年未満という人は投資はせず現預金で置いておくことをお勧めします。

逆に10年あるという方は投資してみてもいい場合もあります。

10年後に相場が上がって増えているのならその時点で利益を確定して引き出すのもありです。

しかし逆に相場が下がっていると元本が減って損を確定してしまうことになってしまうのです。

シンママちゃん損はしたくないわ

そのような相場が下がっているときは、なるべく引き出す金額を少なくできるように別で貯金をしておくと損失は少なくなります。

例えば毎月1万円を積み立てるのなら、半分を定期預金に、半分を投資に、みたいに自分で割合を決めてみましょう。

ゆらぎママ投資だけでなく現預金でも

貯金をしておきましょうね

投資をする上での注意点

新NISAを利用して積立投資をしたくなったママさんも多いかと思いますが、投資をする上で注意しなければならないことがあります。

まず「投資は余裕資金で行う」ということです。

ママになにかあったとき(病気や事故で働けなくなったとき)に生活防衛資金がなければ大変なことになります。

シンママちゃん生活防衛資金?

先に生活防衛資金を用意しておく

生活防衛資金とはその名のとおり「生活を防衛する資金」のことです。

収入が途絶えたときに生活を維持するための大切な資金です。

これがないのに投資してしまっては、いざというときが暴落時だと、損を確定してしまうことになります。

また「損をするから引き出せない、引き出したくない」ということが起こります。

そうならないためにも生活防衛資金はあらかじめ貯めてから投資に回しましょう。

シンママちゃんいくらくらい

貯めておけばいいの?

生活防衛資金はいくらあればいいの?

生活防衛資金は各ご家庭によって違いますが、おおよその目安となるのが

会社員なら生活費6カ月分、個人事業者なら1年分です。

会社員が少ないのは傷病手当金や雇用保険等があるからです。

個人事業主は会社員に比べて保障が少ないので多めに用意しておきましょう。

シンママちゃん私は会社員で毎月15万円で

生活してるから

先に90万円を貯めてから

投資を始めたらいいのね

ゆらぎママまずは生活防衛資金を

確保してから

投資を始めましょう

新NISAを始める具体的な手順

シンママちゃんよし!

生活防衛資金も確保したし

新NISA始めるぞ!

シンママちゃんでもインデックスファンドって

どこで買うんだろ?

ゆらぎママインデックスファンドは

証券会社で買います

証券会社でNISA口座を開設しよう

新NISAを始めるならネット証券がおすすめです。

楽天証券かSBI証券が2トップなのでこのどちらかで口座を開設するのが良いでしょう。

その理由は投資商品のラインナップが豊富で、手数料が安く、アプリも便利でポイント付与などの特典もあるからです。

楽天市場でよく買い物をする人なら楽天証券がおすすめ。

Vポイントを集めている人ならSBI証券がおすすめです。

ポイント還元率もアップしますよ。

シンママちゃん私は楽天ポイント貯めてるから

楽天証券がいいかな

ゆらぎママ私はVポイントを貯めてるので

SBI証券でやっています

\口座開設はこちら /

まとめ

シングルマザーが子供の教育資金を用意するのは簡単なことではありません。

しかし、新NISAを利用して上手に資産運用していけば15年後には定期預金に預けておくよりももっとお金が増えている確率が高いです。

投資のことを知っているか知らないかで15年後には大きな差が開きます。

お子さんのためにもしっかり学んで安全にお金を増やしていきましょう。

シンママちゃん私も勉強して新NISAで子供の

教育資金を貯めるわ

ゆらぎママお子さんが進みたい道に

進ませてあげたいですからね

※インデックス投資についてはこちらの記事で詳しく解説しています。

にほんブログ村

コメント